您所在的位置:十年300%增长,冷链物流的爆发速度超乎想象!

十年间我国食品冷链物流需求总量增幅超过了300%,冷链物流需求井喷式爆发。

数据显示,2020年冷链物流市场规模超过3800亿元,冷库库容近1.8亿立方米,冷藏车保有量约28.7万辆,分别是“十二五”末期的2.1倍、2倍和3倍左右。

冷链究竟是个什么链?需求爆发能否持续?与普通投资人有什么关系?分享宜信财富投资顾问中心的观点:

冷链物流已经成为保障民生和链接全球生鲜食品的重要通路。食品冷链、医药冷链市场方兴未艾,冷库基础设施已经成为物流新基建的重要内核。在未来五年,冷库投资将持续升温。根据世邦魏理仕最新的投资者调研报告显示,机构投资者对冷链仓储的投资意向翻了近一倍,这是疫情后生鲜和医药冷链需求的爆发式增长在投资市场的最直观体现。

相比普通高标仓,冷库投资和建造更为复杂,管理和运营更精细化,收入更多元,投资回报更高,但同样对投资者而言前期项目投入需要的专业度门槛也更高。从国家政策导向、城市经济和交通枢纽定位、冷库供需情况以及投资市场流动性等方面综合考量,北上广深一线城市及其卫星城市是冷库投资的优先选择对象。

综上所述,我国冷链仓储市场仍处于早期发展阶段,无论是从冷库的整体供应量,还是冷库品质,都远不能满足市场需求。与此同时,数字化、信息化、自动化等技术升级,将成为现代冷链仓储重点打造的核心方向。

1►

冷链仓储的分类及价值-比高标仓更复杂更多元

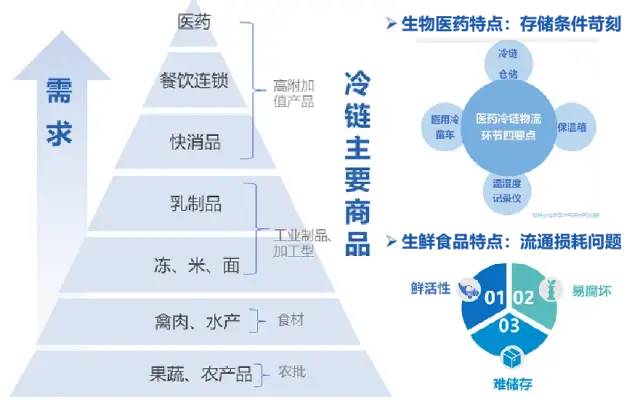

冷链物流一般指冷藏冷冻类食品在生产、贮藏运输、销售,到消费前的各个环节中始终处于规定的低温环境下,以保证商品质量,减少商品损耗的一项系统工程。

根据库内温度与储藏物品类型,冷库大致分为:

保鲜库(库温0℃~5℃):主要用于鲜肉、乳品、鲜蛋、果蔬的保鲜。它使食品处于较低的温度,而温度又不低于0℃,在这种情况下,食品可以尽可能地保持新鲜;

冷藏库(库温-20℃~-10℃):主要用于食品的冷藏,只有在该温度区间食品才不会变质。特点是不定期地逐步将食品放入冷库,温度趋于稳定后严格控制冷库的温度;

速冻库(库温在-30℃以下):主要用于食品的速冻,如速冻水饮,速冻蔬果等,要求在限定时间内迅速将食品冻结;

超低温库(库温-60℃~-45℃):主要应用于工业产品低温检测,以及金枪鱼、医疗药品、疫苗等储存。

2020年疫情爆发以来,各疫情发生地物资保供形式比较严峻,一方面,居民对生鲜肉类、冻品、水果、蔬菜等生鲜食品需求上升;另一方面,疫情背景下新冠疫苗及核酸检测行业加速发展,医药冷链需求激增。冷链仓储作为物资保供中的关键环节,重要性进一步凸显。

2►

冷链仓储市场多维度分析:

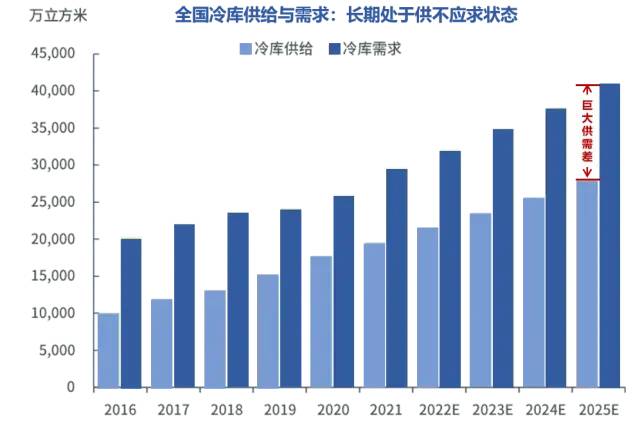

市场长期处于供不应求状态

从需求端来看,疫情的常态化推动了如医药医疗、生鲜零售、生鲜电商、社区团购等多产业的井喷式发展。市场亟需更现代、更高效、更安全的冷链物流体系,这也为冷链仓储市场提供了关键的发展窗口期。

医药冷链方面,高景气度的生物医药产业对于医药冷链的需求也将进一步增强。医药冷链具有高成本、时效性强、高协调性、高复杂性特点,随着人民对生命健康的重视,医药冷链市场规模有望进一步扩大,预计2022年规模将超过5600亿元。

生鲜电商方面,“线上下单、生鲜到家”的安全性和便利性,让广大消费者充分感知生鲜零售平台所提供的服务价值,生鲜电商迎来了快速发展。2022年多地爆发的疫情大规模提升生鲜电商的使用时间和活跃用户,以盒马生鲜为例,3月DAU达到了500万人,环比上涨了35%,同比上涨了78.57%。

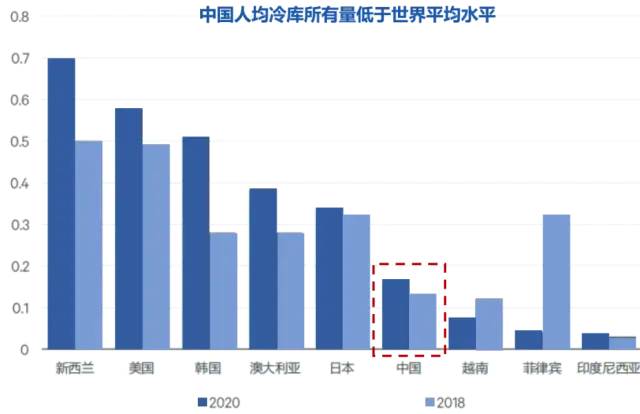

从供给端来看,国内人均冷库量远落后于欧洲发达国家。2021年商务部部长王文涛指出当前冷链物流是短板中的短板,要加快建设。从当前数据来看,我国冷库容量快速提升,但人均与国际相比仍然处于低位。城市居民人均冷库容量与发达国家相比相去甚远,仅约为美国的1/4和日本的1/2。此外,国内冷库市场目前还面临仓储技术和仓储设施落后、行业标准化程度不高等挑战,未来发展提升空间广阔。

世邦魏理仕根据中国主要农产品产量和周转率,“十四五”冷链发展规划提出的冷链渗透率以及冷链下游需求的增速,综合推算出2021年中国冷库潜在需求约2.95亿m³,未来五年中国冷库需求面积将继续维持8%-9%的增长。而2021年冷库总容量刚刚突破1.95亿m³,与冷库的潜在需求之间仍然存在巨大差距。

2021年我国人均GDP达12,530美元,接近世界银行划分的高收入经济体门槛。国内部分发达地区已经进入消费升级的加速器,对健康饮食方式和食品质量关注度不断提升,这也进一步加大了当下冷链仓储市场的供需差距。

3►

冷链冷库行业投资策略及未来机遇

近三年,国家出台多项冷链物流利好政策,重点关注冷链物流基础设施建设、冷链物流网络、技术提升等方面,2021年发布的《“十四五”冷链物流发展规划》指明了新格局下的发展方向,是新时期发展的行动指南。

2022年5月25日,国务院出台了《关于进一步盘活存量资产扩大有效投资的意见》,要求明确重点方向,通过基础设施领域不动产投资信托基金(REITs)等多种方式盘活存量资产。这是首次在国务院层面提出鼓励发行基础设施REITs的多项措施,为更大范围推进基础设施REITs奠定了坚实基础。未来基础设施REITs将聚焦于新基建、交通、能源、仓储物流、产业园区等邻域。我国高标仓、冷链仓储公募REITs正式启航,金融端助力仓储物流行业蓬勃发展。

据物联云仓统计数据显示,目前我国冷库资源从地区分布来看,排名前五的是,辽宁、河南、四川、江苏和广东。每个省的冷库面积均超过 39 万平米,其中辽宁省更是超过了106 万平米。长三角的上海(235,060 平方米), 浙江(80,000 平方米)和安徽 (49,218 平方米)均低于全国平均水平。

全国产地仓(更靠近产地)与城市仓(更靠近消费市场)的配置不均衡导致冷链仓储市场供给也呈现了严重的区域不平衡,未来更靠近消费市场的城市仓甚至是前置仓将迎来资本的青睐与重点布局。

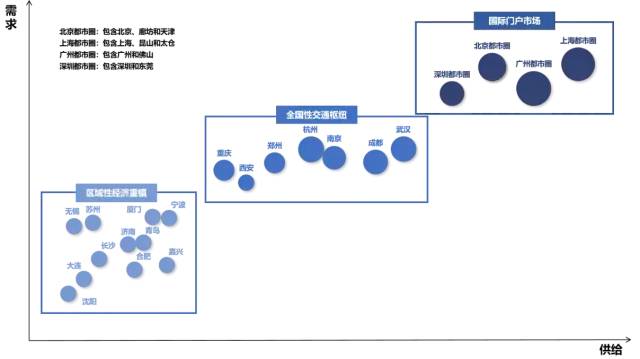

所以,从冷链仓储投资市场与策略选择来看:

国际门户城市(都市圈):冷库需求旺盛,冷库租金和出租率也保持较高水平,具有长期稳定的增长空间。投资端可以关注北上广深以及周边城市的冷库投资机会,新项目地块开发和存量项目升级改造并重。

全国性交通枢纽:处于冷链体系中的关键节点,经济能级和枢纽能力将继续提升。投资端可以关注枢纽城市内热门子市场、优质区位的冷库投资机会。

区域性经济重镇:消费规模增长潜力巨大,冷库市场将会得到进一步改善,但租金水平和出租率存在一定的波动性。投资端关注冷链食品或进出口贸易商等租户,绑定租户未来三到五年的冷库需求。

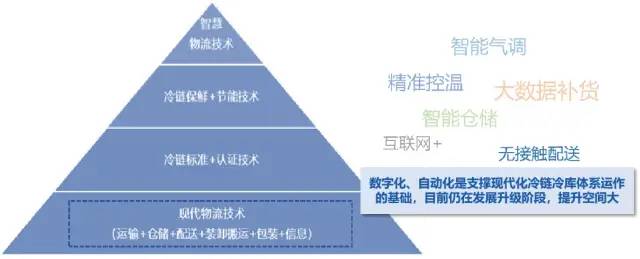

从现代化仓储技术来看,我国冷链仓储物流作业仍以人工为主,自动化智能化分拣、搬运、装卸等设施设备应用不足,冷链作业专业化水平不高制约整体仓储效率提升,冷链物流信息化程度也较低,据中物联冷链委数据显示当前我国实现初步信息化建设的冷库比例不足40%。数字化、自动化、现代化将会是冷链仓储行业未来重点的变革升级方向。

本文部分观点及数据来自:物联云仓 - 疫情背景下冷链仓储物流市场及解决方案研究报告 2022;世邦魏理仕-2022年冷库投资与选址策略 2022